Муниципальный налог на передачу имущества (Imposto Municipal sobre as Transmissões Onerosas de Imóveis — IMT)

Это единоразовый сбор, который оплачивается при покупке недвижимости. Он рассчитывается следующим образом: необходимо знать текущую кадастровую стоимость недвижимости (Valor patrimonial Tributável), а также стоимость, зафиксированную в договоре купли-продажи, собственно, цену самой сделки.К большему из этих чисел применяется ставка, которая ежегодно устанавливается в государственном бюджете. Она варьируется в зависимости от расположения и типа недвижимости. Для налоговых резидентов Португалии максимальная ставка 6,5%.

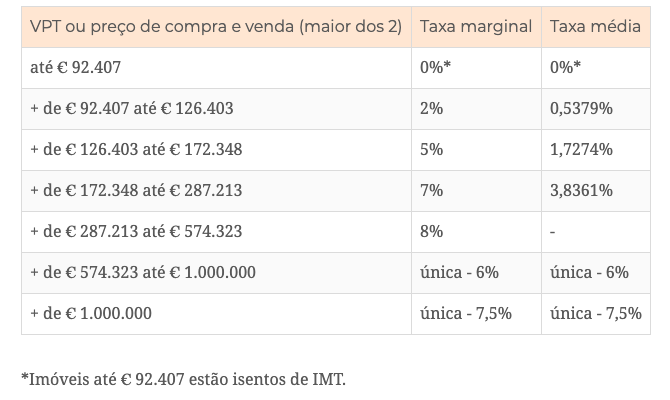

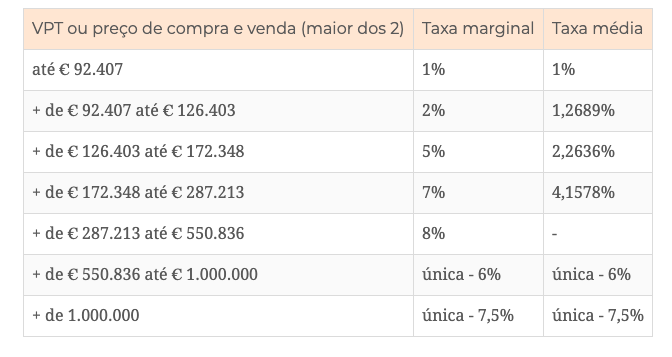

IMT на материковой части Португалии

Для постоянного (первичного) жилья применяются следующие ставки:

Для вторичного жилья применяются следующие ставки:

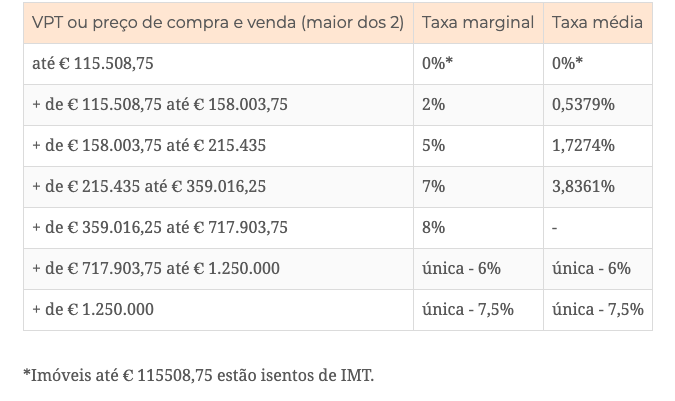

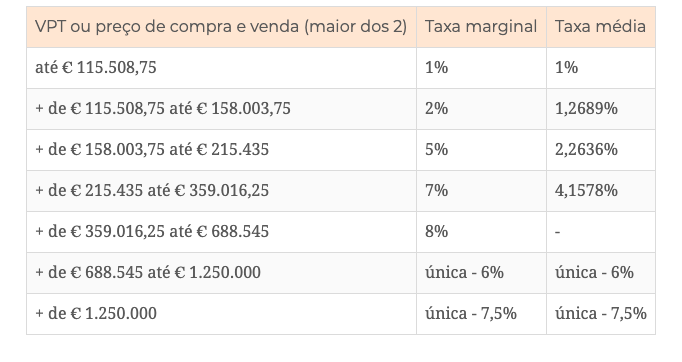

IMT на Мадейре и Азорских островах

В соответствии с положениями Lei n.º 2/90 de 4 de agosto, на Азорских островах и Мадейре суммы, с которых взимаются ставки IMT, получены путем применения коэффициента 1,25 к суммам материковой Португалии.Для постоянного (первичного) жилья применяются следующие ставки:

Для вторичного жилья применяются следующие ставки:

Пример расчета IMT

Налог на IMT взимается с большей из этих двух величин: кадастровая стоимость имущества (VPT), включенная в реестр зданий, или цена покупки и продажи. Когда это значение превышает 92 407 евро (к примеру, для материковой Португалии), оно делится на две части.1-я часть равна пределу наибольшего из подходящих диапазонов, к которому применяется средняя ставка процента, соответствующая этому диапазону.2-я часть равна излишку, к которому применяется предельная ставка для следующего диапазона. Вычислите сумму двух частей и получите IMT для оплаты.

Практический пример:

Приобретение имущества для собственного и постоянного жилья.

Цена €200000, а VPT (кадастровая стоимость) €151000.

Значение, используемое для расчета IMT, является рыночной ценой, потому что она выше, чем VPT (кадастровая стоимость).

Поскольку 200000 евро превышают 92407 евро, мы разделили цену на две части для расчета IMT.

1-я часть: 172348 евро x 1,7274% = 2977,14 евро

2-я часть: (200000 евро - 172348 евро) x 7% = 27652 евро x 7% = 1935,64 евро

IMT к оплате = 2977,14 евро + 1935,64 евро = 4912,78 евро

Освобождение от уплаты IMT применяется в следующих случаях

- Недвижимость для постоянного проживания с фактической или кадастровой стоимостью (учитывается большая из двух) менее 92407 евро;

- Недвижимость, расположенная на о.Мадейра или Азорах, с фактической или кадастровой стоимостью менее 115508,75 евро;

- Постройки для последующей перепродажи (при условии, что покупка осуществляется агентом, ведущим деятельность по покупке зданий для последующей перепродажи);

- Сельскохозяйственные постройки, приобретенные молодыми фермерами;

- Недвижимость, классифицируемая как имеющая национальный, общественный или муниципальный интерес (частные случаи);

- Недвижимость, полученная кредитными организациями при судебных взысканиях, банкротстве или в случае неплатежеспособности.

Налог на покупку недвижимости или гербовый сбор (Imposto de Selo sobre a compra)

Сумма рассчитывается следующим образом: 0,8% от стоимости, зафиксированной в договоре купли-продажи.

Ежегодный налог на недвижимость (Imposto Municipal sobre Imóveis — IMI)

- Этот налог привязан к процентной ставке, которая ежегодно устанавливается муниципалитетом.Процент рассчитывается от текущей кадастровой стоимости недвижимости (Valor patrimonial Tributável):от 0,3% до 0,45% для городских зданий (жилые строения и земля под строительство);

- 0,8%, для загородных построек (земля для сельскохозяйственных целей).

Вы можете быть освобождены от уплаты этого налога в случае, если текущая кадастровая стоимость недвижимости (Valor patrimonial Tributável) не превышает 125000, а годовой доход на семью ниже 15300 евро, а сама недвижимость будет использоваться либо для постоянного проживания, либо для постоянной аренды. В этих случаях дается освобождение от налога на 3 года.