Вдвое увеличить прибыль и обороты, на 50-60% повысить уровень занятости, на 60% - капиталовложения в нематериальные активы. Так оцениваются в исследовании Investors Portugal результаты португальских компаний, получивших финансирование через фонды SIFIDE. Об уникальной системе налоговых льгот для НИОКР в Португалии рассказываем в блоге иммиграционной компании Okno.Agency.

Португальская система налогового стимулирования корпоративных исследований и разработок

Любая португальская компания обязана платить корпоративный налог на прибыль IRC. В 2025 году стандартная ставка IRC в Португалии составляет 21% (для микро, малых и средних предприятий в области с/х, промышленности и торговли действует льготная ставка 17% на первые 25000 прибыли). На Мадейре стандартная ставка IRC 20%, на Азорах 16,8%.

Чтобы повысить конкурентоспособность компаний на международном рынке и стимулировать инновационные процессы, в Португалии ввели ощутимую налоговую льготу для предприятий, которые инвестируют в научные исследования и разработки - Sistema de Incentivos Fiscais em Investigação e Desenvolvimento Empresarial (SIFIDE).

Суть программы SIFIDE – налоговый вычет при уплате IRC (корпоративный налог на прибыль) до 82,5% от расходов на НИОКР.

Перед расчетом IRC из прибыли вычитаются 7 основных категорий расходов португальских исследователей и разработчиков:

1. Приобретение основных средств, связанных с научными исследованиями и разработками: программное обеспечение, компьютерное и лабораторное оборудование, средства телекоммуникации. Исключение – расходы на приобретение земли и недвижимости.

2. Расходы на персонал, принимающий непосредственное участие в проектах НИОКР, в т.ч. зарплата, обучение, взносы на социальное обеспечение.

3. Участие в управлении. Материальная поддержка руководителей проектов, включая участие в научных советах.

4. Операционные расходы исследований и разработок (максимум до 55%); расходные материалы, оплата командировок, транспортные расходы.

5. Контракты в области НИОКР. Оплата привлечения внешних ресурсов для исследований, опытов, испытаний, конструкторских разработок, включая соглашения с научно-исследовательскими центрами и университетами.

6. Патенты. Оплата за регистрацию и продление патентов (применяется к микро, малым и средним предприятиям). Расходы на приобретение патентов, необходимых для исследований и разработок.

7. Участие в капитале. Взносы в частные или государственные инвестиционные фонды, обеспечивающие финансирование компаний, специализирующихся на исследованиях и разработках.

Важно! Из программы SIFIDE исключены проекты, профинансированные не возмещаемыми грантами из государственных португальских и европейских фондов.

Существуют жесткие требования по целевому использованию каждого потраченного на НИОКР цента. В руководстве подробно описаны базовые требования к оценке приемлемых и неприемлемых расходов.

Два примера:

- Расходы на создание оригинального прототипа относятся к НИОКР. Копирование прототипа расценят как неприемлемые расходы.

- Разработка опытного образца может расцениваться как НИОКР (отнюдь не всегда). Применение опытного образца в качестве стандартного промышленного оборудования, ремонт или обновление без существенных улучшений под налоговый вычет уже не подпадает.

История и законодательная база SIFIDE в Португалии

Впервые налоговые льготы для НИОКР в Португалии ввели в 1997 году. В 2005 году заявили о старте системы SIFIDE. В 2011 году после принятия закона о бюджете Lei 55-A/2010 стартовал (с небольшими изменениями) механизм SIFIDE II, срок действия системы заканчивается в налоговом периоде 2025 года. На законодательном уровне актуальные условия реализации программы SIFIDE изложены в Lei n° 40/2005. Все связанные с налоговыми вычетами законодательные изменения найдете здесь.

Учитывая эффективность системы налоговых вычетов, высоки шансы запуска с 2026 года системы SIFIDE III. В процессе обсуждения варианты модернизации системы. Так, до конца 2025 года налоговые вычеты распространяются на инвестиции в исследовательские и инновационные компании через частные и венчурные фонды. По сообщениям португальской прессы, с 2026 года в будущей системе SIFIDE III к таким косвенным инвестициям налоговые вычеты могут не применяться. Ждем закон о бюджете 2026.

Как рассчитывается налоговый вычет SIFIDE для португальских исследователей

Ст. 4 Закона 40/2005 предусматривает два вида вычетов:

- 32,5% Базовый вычет от расходов, понесенных компанией в отчетном налоговом периоде.

- 50% Дополнительная (повышающая) ставка вычета. Рассчитывается как разница между расходами отчетного периода и средним арифметическим значением аналогичных расходов за предыдущие два отчетных налоговых периода. Максимальный предел 1,5 млн. евро.

Пример расчета налоговых вычетов по условиям португальской системы SIFIDE:

Компания в 2025 году потратила на НИОКР 250000€, налоговый вычет по базовой ставке 32,5% равен 81250€. За предыдущие два года средние расходы на НИОКР составили 160000€. Разница 250000-160000 = 90000€. При повышающей ставке 50% дополнительная сумма вычета составляет 45000€. Общая сумма налогового вычета за 2025 год 81250+45000 = 126250€, или 50,5% от всех расходов компании на НИОКР за отчетный год.

Повышающая ставка не применяется к расходам по статье «Взносы в фонды и участие в капитале научно-исследовательских организаций»

Если компании нанимают для исследований и разработок обладателей докторской степени, максимальный предел налогового вычета увеличивается до 1,8 млн. евро, а дополнительная ставка по статье расходов на найм таких специалистов увеличивается на 20%.

Микро-, малые и средние предприятия, которые работают менее двух лет, имеют право вместо повышающей ставки воспользоваться повышением базовой ставки на 15% (итого налоговый вычет 47,5%). В нашем примере инновационный стартап получит сумму налогового вычета в размере 118750€.

Налоговые льготы Португалии для НИОКР самые высокие в мире

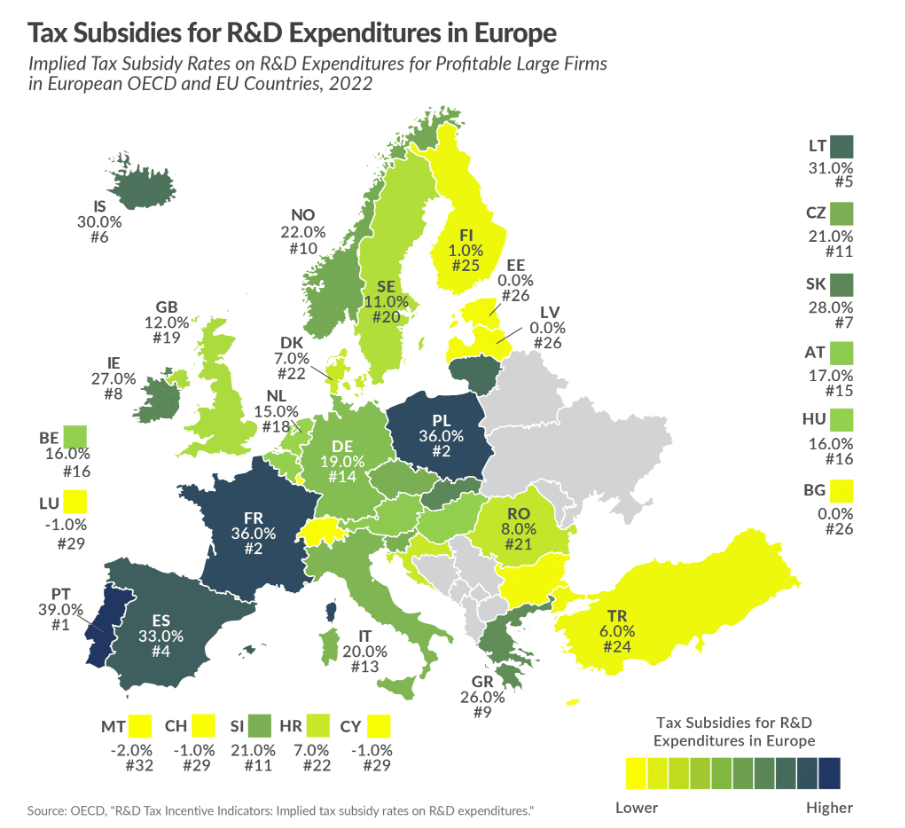

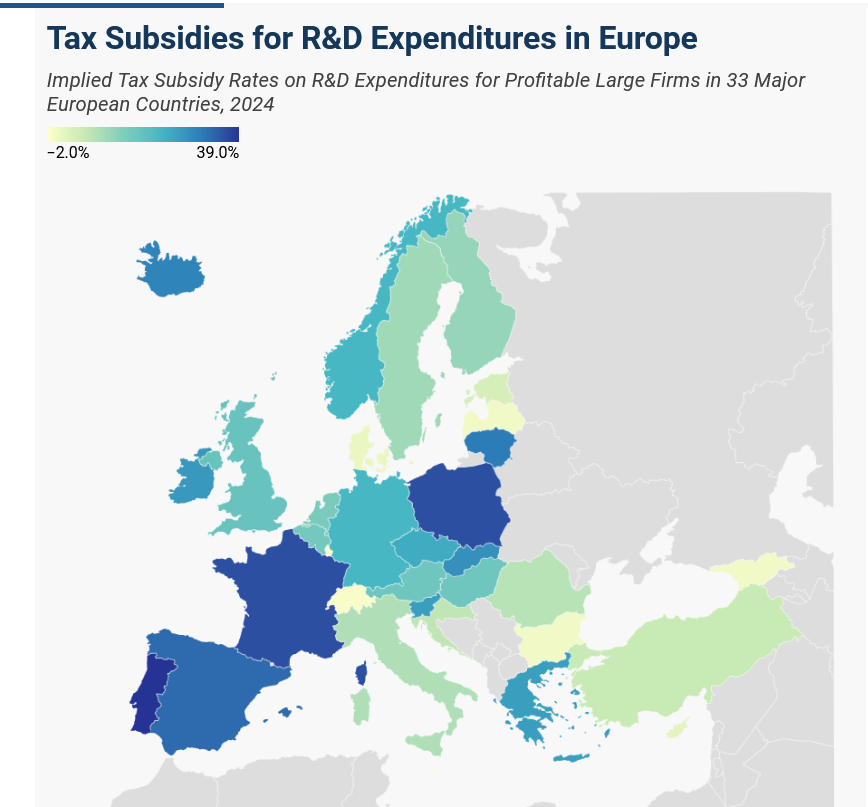

На уровне Европарламента налоговые льготы Португалии считают нарушением законодательства Евросоюза о конкуренции – слишком высоки ставки вычетов по сравнению с другими странами ЕС. Сравнительную инфографику по изменению европейских налоговых льгот для НИОКР за 5 лет найдете здесь. Для сравнения приводим две иллюстрации: ставка налоговых субсидий на расходы на НИОКР (методика ОЭСР) за 2022 и 2024 годы. Цифры у лидеров не изменились, на первом месте - Португалия.

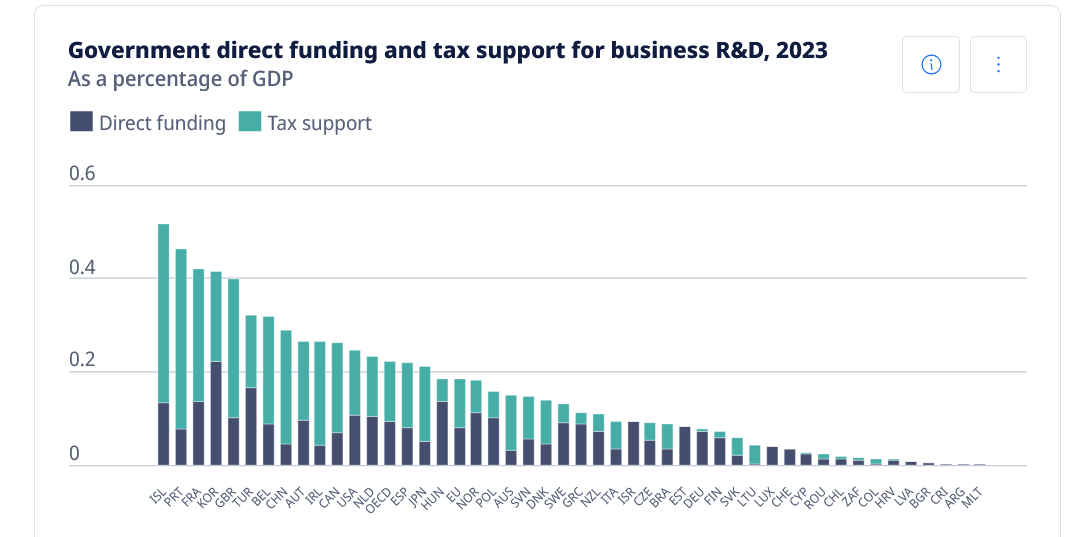

В отчете ОЭСР по итогам 2023 года Португалия стала мировым лидером по уровню налоговых льгот на НИОКР в процентах от ВВП – 0,39%. По совокупности прямой поддержки и налоговых стимулов Португалия на втором месте (0,46%), лидирует Исландия (0,52%).

Кто в Португалии отвечает за администрирование SIFIDE

На момент подготовки статьи государственные функции поддержки и контроля научных исследований и разработок (включая администрирование SIFIDE) возложены на Agência Nacional de Inovação (ANI). В начале 2026 года португальское правительство планирует провести слияние ANI и Fundação para a Ciência e a Tecnologia (FTC).

Скорее всего, новая структура под названием AI² будет иметь статус публичного коммерческого предприятия со стопроцентным государственным капиталом. Независимо от даты начала работы AI², остаются актуальными запланированные для ANI и FTC финансирование на 2026 год, конкурсы, контракты.

Какие компании имеют право на налоговые льготы в рамках SIFIDE

Претенденты (в т.ч. венчурные фонды) проходят сертификацию в Agência Nacional de Inovação и получают Reconhecimento Idoneidade (признание пригодности). Специальный знак от ANI с уникальным регистрационным номером компании с гордостью используют в презентациях и рекламе.

Обязательные условия:

- фактическая прибыль компании не определяется косвенными методами;

- нет задолженности (или есть гарантия оплаты) перед налоговой и социальной службами Португалии.

Дополнительные условия согласно ст 37-А Инвестиционного налогового кодекса Португалии:

1. Налогоплательщики, которые обязаны платить в Португалии корпоративный подоходный налог:

- резиденты;

- или нерезиденты с постоянными представительствами на территории Португалии.

2. Соответствие одному из двух условий:

- инвестиции в НИОКР не менее 7,5% от оборота компании за предыдущий год

- или работа компании минимум три года с инкубацией в одном из признанных IAPMEI инкубаторов.

Срок действия Признания пригодности до двенадцатого финансового года, считая от даты сертификации. Такой длинный срок обоснован: согласно условиям SIFIDE II, компании имеют право использовать неиспользованный ранее налоговый вычет на протяжении 8 или 10 лет (зависит от даты) с момента расходования средств на НИОКР.

Автоматически получают подтверждение деятельности в области НИОКР организации, научно-исследовательские центры, учебные заведения и другие предприятия, которые состоят в Национальной сиcтеме науки и технологий SCTN. Остальные компании (в т.ч. венчурные фонды) проходят сертификацию в Agência Nacional de Inovação. Агентство регулярно обновляет список организаций, получивших признание за научно-исследовательскую деятельность и разработки. В октябре 2025 года полный список заполнил 18 страниц.

Сферы исследований и разработок, подпадающих под льготную систему SIFIDE

Португальское правительство отдает предпочтение проектам, связанным с инновациями в сельском хозяйстве, промышленной, коммерческой или сервисной деятельности, включая туризм, логистику, транспортные услуги, строительство, медицину, энергетику. Полный список видов деятельности, подпадающих под условия налогового вычета для НИОКР найдете здесь.

В качестве базы оценки претендентов на участие в SIFIDE применяется Руководство Фраскати. Важно, чтобы расходы относились к одному из двух направлений:

- получение новых научных или технических знаний (расходы на исследования);

- процессов, связанных с внедрением открытий либо существенных улучшений сырья, продукции, услуг, производственных процессов (расходы на разработки).

Как получить налоговый вычет по системе SIFIDE в Португалии

Вначале субъекту нужно получить Reconhecimento Idoneidade; шаблоны заявок и полный перечень документов найдете на сайте ANI здесь. Необходимо подтвердить статус юридического лица, подробно описать деятельность, связанную с НИОКР, предоставить организационную структуру компании или план найма персонала. Также на выбор: а) отчет за прошлый год (Modelo 22/Relatório de Contas); б) Declaração do ROC/CC; в) Declaração fundamentada da entidade incubadora.

По итогам финансового года претенденты на получение налогового вычета оформляют на сайте ANI заявку с описанием одного или нескольких инновационных проектов. В заявке указываются сведения о компании, проектах НИОКР, кадровых ресурсах, задействованных в этих проектах, расходы и экспертная оценка.

Каждый проект оценивается обособленно, все неприемлемые расходы исключаются (и аргументируются для заявителя). Полное руководство на оформление налоговых вычетов SIFIDE с пошаговыми инструкциями и скринами экранов изучайте тут.

Средний размер налогового вычета SIFIDE для португальских компания за 2019-2024 годы составил 241000€. Выгодные условия для инвесторов в НИОКР заметно усилили позиции Португалии в области информационных технологий, робототехники, биомедицины, фармацевтики, зеленой энергетики и туризма. Надеемся, что с принятием SIFIDE III Португалия сумеет удержать первое место в мире по Первое место в мире по уровню налоговых льгот для НИОКР по сравнению с ВВП.

Okno.Agency специализируется на комплексном сопровождении получения ВНЖ и гражданства в Португалии для жителей из разных стран, включая США и Восточную Европу. Знаем все о новых законодательных требованиях Португалии к иностранцам и процедуре получения гражданства. Аргументируем выбор оптимальной иммиграционной программы с учетом финансовых возможностей, возраста и вида деятельности претендентов. Отлично разбираемся в нюансах общения с AIMA, португальскими адвокатами и нотариусами. Поможем с переводом документов или поиском португальских объектов недвижимости и земли для выгодных инвестиций.